中美贸易战氧化铁行业出口要从容应对

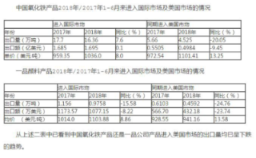

2017年国内铁系颜料销量61.5万吨,同比增长3.4%,与上年持平。而今年上半年销量30.5万吨,同比增长﹣4.0%,氧化铁出口同比﹣4.2%,呈下降势头。

从今年二季度末开始,行业基本风云突变:国内基建投资增速回落,多个城市地铁停建,对颜料的下游链(建材、涂料、橡胶、塑料及其他延伸产品)带来在打压,更由于美国商务部的反倾销反补贴立案调查影响,带来颜料的出口萎缩。

特朗普,一通组合拳出手,近日竟然让美欧日零关税大市场呼之欲出,美欧日之间就贸易问题达成一致。此举让WTO彻底边缘化,世界经贸规则重新改写。一旦美欧日达成自贸协议,这对中国是极其不利的。在缺乏外力帮助的情况下,能不能打赢贸易战是影响未来十年百年全球经济格局的重大问题。

目前美国新一轮2000亿美元对华进口商品加征关税商品清单,涵盖了几乎所有的颜料品类。很有可能导致美国产业界停止进口,转而自已生产或转入其他国家,氧化铁产品约有可能转淡开始,由于出口冰封,还将连锁影到颜料下游链的其他产品。

美国是中国氧化铁颜料出口一大国,约有8~10万吨/年,占总销量的30%以上,输美出口受阻,会致使国内产品销量影响下降。氧化铁生产企业会受到一定影响,但我国氧化铁在国际上具有主导地位,是生产大国,在产量还是品质方面具有竞争力,如不从中国进口而选择到其他国家寻找替代品,相对来说还是有一定难度的。在我国环保要求趋严的情况下,国内不少颜料生产企业被限产甚至是停产,市场供应有所减少,出口量也相对偏少,我国氧化铁的市场份额约占全球的三成以上。

我国氧化铁在价格上还是种类品质上在全球范围内具有一定的影响力,但我国生产的原料不受国外控制,都是国产的,所以美对中还是中对美加征关税,对氧化铁行业是有一定的影响。贸易战的影响将是全方位的,会危及整个产业链条,压低产品价格,并将会造成关键原料的价格波动,迫使频繁的调整,成本也将抬升。美政府一意孤行抬高关税挑起贸易战,其影响很大程度上将转化为企业生产成本和普通老百姓消费成本的抬升,美国消费者生活也将受到影响。

在市场不妙苗头显现的同时,行业的产能过剩还在加剧,目前国内产能已达70万吨/年,开工率在65%左右,而今还将新增产能15万吨/年,致使行业在2020年产能将达到85万吨/年左右,行业下行周期将会拖长,在取决于贸易战背景下,要看国内产业政策的调整,如果国内加大基建投资,那市场还可依旧无虞。

生产型氧化铁企业的毛利率在18-22%之间。要扣除三项费用12%、营业税金及附加费0.3-0.5%之间,产品的利润率约在7-8%,最终产品的净利润率约在5-6%之间。

氧化铁产品早在10年前就取消了出口退税,已使中国氧化铁产品能在公正的背景下进入到国际上市场经济中了。氧化铁虽归于精细化工类,但作为传统的无机彩色颜料,是低附加值产品。从技术生产上投入的资源、人力及管理等各项费用,不少于大宗化工产品的消耗水平。它被市场列为颜料中最廉价的产品,再加上现在的环保风暴、安全监管等各项费用的大量上升,所以在本身的利润总额就比其他化工产品低,最影响到实际利润是很微薄的。对民营企业尤其是个体户企业是有一定的潜力可挖,这对国有企业来讲在各方的压力下,也没有大的潜力空间。

目前我国出口产品中美贸易战始以,加之人民币不断贬值、劳动力成本上升、原材料和能源价格上涨等,企业在国际市场的议价能力低,将大大削弱我国氧化铁产品的国际竞争能力。出口企业要消化影响,与客户提出重新议价的要求。

在当前行业所处在的环境下,企业应优化产品结构,大力发展高性能产品,并提高环保处理水平,对行业协会及各级政府来说,应增加对出口企业的指导,适当加大对出口的扶持力度,在可能的条件下亦可恢复对颜料产品的13%出口退税,减轻企业所承受的压力和困难。

美国通过贸易战打压中围,虽然形势险恶,但还不至于给颜料行业带来灭顶之灾,业内企业可以通调整产品结构,转产其他品种来规避风险。眼下中国经济总体依然平稳。国内市场广阔、产业链和工业体系完整、城镇化进程加速、新经济持续发展等优势,为中国抵御外部风险,消化贸易摩擦可能带来的冲击提供了有利条件。另一方面,对贸易摩擦升级可能对就业、外贸乃至整个宏观经济造成的冲击,决策层已有充分准备。

中央明确提出,下半年要保持经济平稳健康发展,“做好稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期工作”。“在防范、化解外部风险上已经备好了一套‘组合拳”。而且,经过国际金融危机等一系列重大事件考验,中国已有丰富经验和能力应对外部环境变化带来的挑战。

中美将贸易战局限在加征关税的范畴,即便双方对彼此所有进口产品加征关税,对贸易和GDP的影响也有限。坏事可以变成好事,挑战可以转化为机遇,“我们对实现经济高质量发展的目标充满信心。