13位国研专家解读一季度经济形势之二

编者按

2018年一季度国民经济运行数据已陆续发布,初步核算,一季度我国国内生产总值198783亿元,同比增长6.8%。分产业看,第一产业增加值8904亿元,同比增长3.2%;第二产业增加值77451亿元,增长6.3%;第三产业增加值112428亿元,增长7.5%。国家统计局新闻发言人用“稳、新、优、好”四个字来概括一季度经济运行特点。中国经济时报特邀国务院发展研究中心13位专家,从宏观经济形势、区域、房地产市场、消费市场等角度,对2018年一季度我国经济运行情况以及未来发展趋势进行分析解读,以飨读者。

★

漆云兰:一季度居民消费稳定增长、热点频现

★

■国务院发展研究中心市场经济研究所流通研究室副主任、研究员 漆云兰

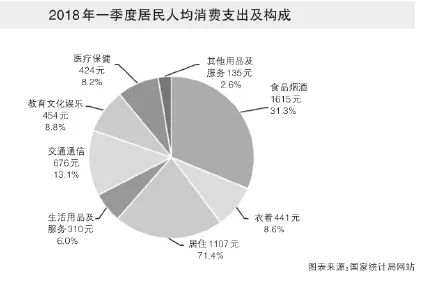

进入2018年,我国居民消费继续稳定增长,市场较为活跃。从同比看,一季度,社会消费品零售总额90275亿元,同比增长9.8%,与上年同期基本持平;从环比看,一季度各月分别为0.63%、0.71%和0.73%。具体呈现以下特点。

餐饮消费和汽车消费领跑居民消费市场

受春节假期和消费结构升级等因素影响,2018年一季度,全国餐饮收入9711亿元,占比居社会消费品零售第一位,同比增长10.3%,增幅高于整个消费市场增幅0.5个百分点,其中限额以上单位餐饮收入同比增长8%,增速比上年同期加快0.7个百分点,领跑居民消费市场。

消费结构升级和汽车政策导向带动改善性汽车需求增加。一季度限额以上单位汽车类商品零售额达9398亿元,同比增长7.4%,较上年同期加快5.1个百分点。

消费结构升级带动消费品质普遍提升、服务消费强劲增长

——消费品质普遍提升。苏宁易购发布的春节消费大数据显示,2018年春节消费,大家电消费均价由上年的2855元提升至3594.9元。与此同时,进口产品销售活跃。年货节期间,苏宁生鲜进口阿根廷红虾,累计销售约28.5万只,成为最受欢迎的海洋产品。数据表明我国居民消费结构升级对价格敏感度降低,消费向品质化、品牌化升级。

——服务消费强劲增长。文化娱乐消费快速增长。1-2月全国电影票房收入151亿元,同比增长39%,其中2月当月票房突破100亿元,仅春节假期全国电影票房超过56亿元,观影人次为1.43亿,同比增速均超过60%。信息消费增长迅猛。春节黄金周期间,全国移动互联网流量同比增长236%。旅游消费快速增长。据原国家旅游局统计,春节黄金周全国旅游接待总人数达到3.9亿人次,同比增长12.1%,旅游总收入4750亿元,同比增长12.6%。

消费创新带动智能消费、共享消费等成为消费新热点

——智能消费。在2018年春节消费市场上,智能类产品占据消费市场主流,智能手机、智能音箱、无人机等智能化科技产品成为80后、90后年轻消费人群的热点产品。天猫的数据显示,蒸汽拖把、洗碗机、擦窗机器人、烹饪机器人等科技产品的购买人数增幅分别达到了320%、188%、169%和145%。

——共享消费。继共享单车租赁、共享汽车租赁发展以来,共享消费领域不断拓展,共享旅游消费开始兴起,成为新的消费热点。分时租赁、分时度假模式出行开始盛行。

网购的经济性和便利化加速节日消费增长

一季度全国实物商品网上零售同比增长35.4%,占社会消费品零售总额的比重达到21.4%。据国家邮政局统计,春节黄金周期间,全国快递企业累计完成业务量较上年同期增长30%。网购从一线沿海城市到中西部省份,国内30多个省份地区春节进口订单已基本全覆盖。

★

朱鸿鸣:去杠杆 有进展亦有挑战

★

去杠杆仍面临不少挑战:价格效应减弱;居民部门杠杆率未得到有效抑制;地方国企负债增长快。

■国务院发展研究中心金融研究所副研究员 朱鸿鸣

今年以来,我国继续深入推进供给侧结构性改革,将宏观杠杆率保持基本稳定作为打好防范化解金融风险攻坚战的重要目标,取得了去杠杆的积极进展。

一是信贷增速回落明显。去杠杆、强监管和地方政府债务治理对新增债务起到了明显抑制作用。3月末,社会融资规模存量为179.93万亿元,较上年末增加5.29万亿元,同比少增1.54万亿元;同比增长10.5%,分别较上年同期和上年末增速回落2.0个和1.5个百分点。在社会融资规模存量基础上,扣除境内企业股票融资并考虑政府债券后,非金融部门广义信贷增速为12.2%,分别较上年同期和上年末增速回落2.8个和1.3个百分点。

二是新增信贷结构优化。去年年末和今年年初,金融管理部门加强了对资管业务和委托贷款业务的监管,低透明度、高关联性的影子银行债务增量受到遏制。今年一季度,委托贷款余额逐月下降,信托贷款余额增长缓慢。3月末,委托贷款和信托贷款余额合计22.25万亿元,较上年末下降0.25万亿元,同比少增1.58万亿元;占社会融资规模存量比重为12.37%,较上年末下降0.53个百分点。

三是金融杠杆出现下降。今年以来,金融管理部门继续加强对违规开展同业业务、理财业务、表外业务和合作业务等金融乱象的整治,去嵌套、去通道、去链条取得新进展。3月末,金融机构股权及其他投资余额为22.77万亿元,同比萎缩2.6%,增速较上年末进一步下降1.2个百分点。其他存款性公司(银行)同业资产56.52万亿元,同比萎缩4.2个百分点,增速较上年末下降3.4个百分点。

但也要看到,去杠杆仍面临不少挑战。一是价格效应减弱。在信贷增速出现明显回落的同时,GDP平减指数也有所回落。截至3月末的近四个季度,我国名义GDP增速为10.9%,较上年末下滑0.3个百分点;同期广义信贷增速仍然高出名义GDP增速1.3个百分点。

二是居民部门杠杆率未得到有效抑制。加总居民部门银行贷款、公积金贷款、融资融券、以居民部门债务为基础资产的资产支持证券、保户质押贷款、类金融机构贷款后,2017年末我国居民部门杠杆率已接近60%,超过了日本、法国和德国等发达国家2017年三季度末水平。今年以来,居民部门债务仍然保持快速膨胀态势。3月末,金融机构本外币境内居民贷款余额42.28万亿元,同比增长20.03%,分别较同期境内贷款增速和名义GDP增速高8.0个和9.4个百分点。预计一季度末,我国居民部门杠杆率将会继续上升。

三是地方国企负债增长快。2月末,地方国有企业负债余额达54.15万亿元,超过中央企业负债规模。同时,地方国企利润总额与净资产增量之间的缺口进一步拉大。前2个月,地方国企净资产增量45213亿元,但利润总额仅为1249亿元,前者高达后者的36.2倍。

★

赵福军:一季度我国出口增速较快、结构改善

★

■国务院发展研究中心对外经济研究部副研究员 赵福军

今年一季度我国货物出口累计5452.66亿美元,累计同比增长14.1%,远远高于去年同期7.2%的增长率。从今年各月当月出口增长率看,1月、2月、3月出口增长率分别为11.20%、44.50%、-2.70%,出口增长率呈现回落态势。

与此同时,我国出口结构呈现改善态势。一是一般贸易出口增长相对较快,且占比有所提高。一季度,一般贸易出口累计同比增长20.3%,不仅高于今年全国出口增长率,还高于去年同期15个左右百分点;一般贸易出口占全国出口比重为55.99%,高于去年同期。二是自动数据处理设备及其部件、集成电路出口增长较快。今年一季度,自动数据处理设备及其部件、集成电路出口增长较快,出口分别增加48.5亿美元、45.9亿美元。三是对金砖国家出口增速较快。今年一季度面向巴西、俄罗斯、南非等金砖国家出口增长率相对较快,增长率分别为33%、23.7%、18.2%,高于今年全国同期出口增长率。

展望今年全年出口形势,既面临机遇,也面临一些挑战。我国出口面临全球经济复苏的有利环境。比如美国经济复苏略有改善,失业率持续下降。日本经济也可能有所改善,日本财务省和内阁府联合发布的数据显示,2018年第一季度(1至3月)日本国内企业景气指数(BSI)上升3.3,连续三个季度上升。日本1月份失业率降至近25年低点。4月12日世贸组织将今年全球贸易增长预期从3.2%上调至4.4%。但今年出口也面临一定挑战,主要表现在:一是欧元区经济增速可能有所放缓。2月份欧元区制造业与服务业PMI分别较上月下降1.0和1.3个百分点至58.6%和56.7%;消费者信心指数较前月下降1.3个百分点至0.1%。2月份欧元区通胀率降1.2%,为2016年12月以来的最低水平。二是人民币汇率升值带来的压力。今年以来,人民币对美元汇率升值,给我国出口带来的不利影响将可能逐步显现。三是贸易保护主义带来的不利挑战。今年以来,中美贸易摩擦呈不断升级态势,美国实施增加进口关税、实施反倾销税和滥用贸易救济调查等多种手段。比如:1月17日美国正式对原产于中国的塑料装饰缎带产品发起反倾销反补贴调查;1月3日美国国际贸易委员会决定对不倒杯发起337调查;2月27日美国公布对华铝箔双反调查终裁决定,以其国内法为依据继续认定中国为“非市场经济国家”,适用“替代国”做法,裁出48.64%—106.9%的畸高反倾销税。美国不断制造贸易摩擦,将给我国出口带来较大挑战。

★

王洋:在去杠杆中 加快动能转换

★

一季度经济平稳开局固然可喜,而结构调整、动能转换的加快则更具意义。

■国务院发展研究中心金融研究所助理研究员 王洋

2018年是十九大后中国经济迈入高质量发展的第一年。宏观经济评价标准从增长速度等总量指标转向结构和效率指标,从短期经济表现转到宏观杠杆率控制、重大风险防范化解等长期可持续发展目标。一季度经济平稳开局固然可喜,而结构调整、动能转换的加快则更具意义。

一季度,中国经济当季同比增长6.8%,连续三个季度稳定。从产业结构看,第二产业增速回升到6.3%,第三产业增速回落到7.5%。但由于第三产业增速仍高于第二产业,第三产业对经济增长的贡献进一步增大。从支出结构看,投资和外贸有回落迹象,消费有回升表现,增长模式继续由投资和外需主导向消费主导转变。一季度固定资产投资同比增长7.5%,增速比1-2月份回落0.4个百分点;社会消费品零售总额同比增长9.8%,增速比1-2月份加快0.1个百分点;货物出口增长7.4%,3月份出现了负增长。

具体从投资来看,内在结构动力出现切换。制造业投资增长3.8%,比去年放缓1个百分点。基础设施投资增长13.0%,比去年末大幅放缓6个百分点。房地产投资增长10.4%,比去年末加快3.4个百分点。民间投资增长8.9%,比1-2月份加快0.8个百分点,比去年末加快2.9个百分点。制造业延续了实体经济的复苏态势。由于民营企业的投资通常比国有企业更依赖盈利水平,因此民间投资增长反映了市场活力的增强和效益的改善。房地产投资保持较快增长,这来自于房地产库存去化、销售维持良好、前期房地产企业大规模购地并滞后通过土地购置费计入房地产开发投资。房地产市场的持续高景气也带动了家具、建筑装潢等房地产产业链的消费需求增长,并使得房地产类贷款在新增贷款中占比维持在一半的高位。鉴于房地产价格上涨的压力和房地产总体发展空间的约束,应加快房地产长效机制的建设。基建投资的增长则受到去年以来国家有关部门出台的一系列规范地方政府融资、遏制地方政府隐性债务增长的政策影响。

宏观经济表现不能脱离去杠杆、防风险、强监管的政策背景。金融体系和企业部门都延续了去杠杆。M2增长持续减速,社会融资规模同比大幅少增,整体信用趋于收缩;2月末规模以上工业企业资产负债率同比下降0.8个百分点;一季度全国工业产能利用率回升至76.5%;1-2月份全国规模以上工业企业实现利润总额增速升至16.1%,显示出经济发展的质量提高和效益改善。

国家统计局在公布一季度宏观经济数据的同时,宣布自4月起定期发布基于劳动力调查获得的城镇调查失业率数据,以准确及时反映全国的就业失业状况。这体现了就业为民生之本,高质量发展根本上是人的发展,也有助于完善宏观经济政策的目标和实施。

可能影响后续经济增长的因素包括:地方政府投资进一步减速后的滞后拖累效应,房地产调控的压力和变数,主要经济体货币政策正常化的冲击,中美贸易摩擦的演变,等等。但即使经济增速继续放缓,也应保持定力,更加重视内部改革和长期目标,把结构调整、风险化解放在首位,不计较一城一地一时的得失,加快从政府投资主导、负债扩张的粗放型增长向市场力量驱动、民营资本为主体的集约型增长转变。全国城镇调查失业率的下降趋势和物价水平的温和走势为保持宏观政策稳定性创造了条件。