《企业对外投资国别(地区)营商环境指南》柬埔寨(2020)(上)

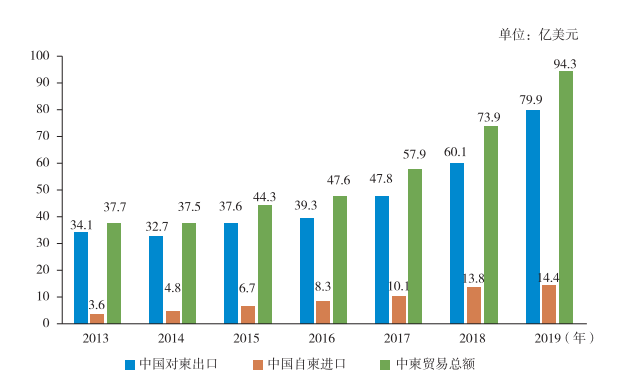

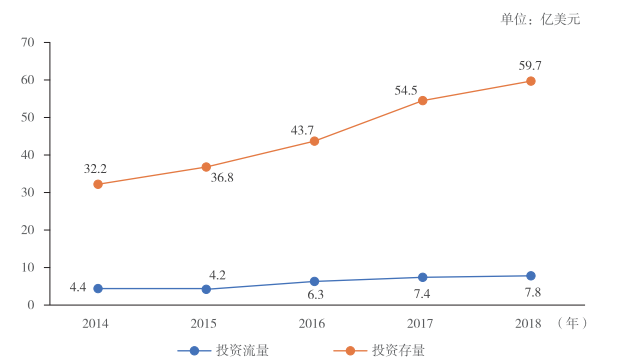

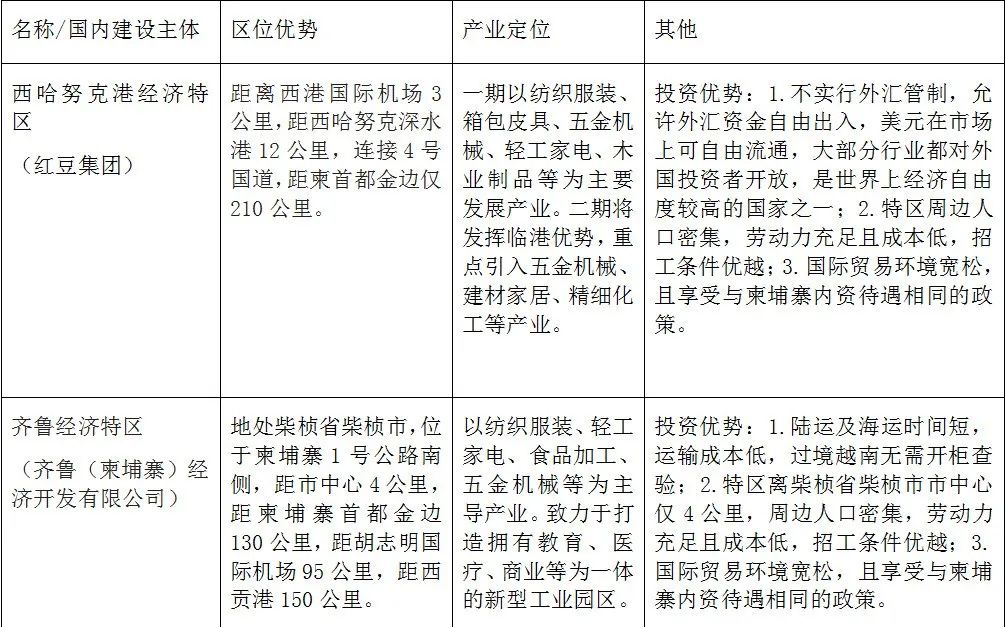

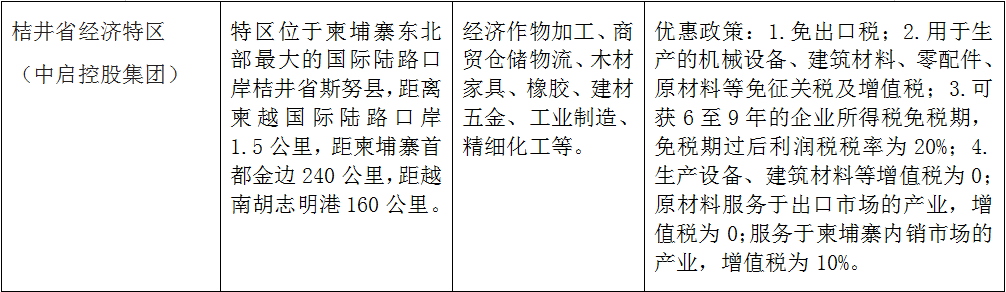

中国贸促会从2019年开始编发《企业对外投资国别(地区)营商环境指南》系列丛书,系统介绍有关国家的经贸概况、吸收外资环境及政策、中国企业投资形式及目标行业、企业融资渠道、合规运营及工作生活基本信息等,力求为企业提供实用、准确、及时的信息,助力对外投资合作平稳、有序、健康发展。2020年底,中国贸促会将编写完成50个国家的营商环境指南,目前42个国别已经在中国贸促会官网上线。 即日起,我们将按照国别摘编丛书有关内容,向读者详细介绍我国企业“走出去”主要目的地国家的营商环境情况。本周将介绍柬埔寨营商环境相关情况,并分为上、下两篇依次展开,本期介绍上篇。 一、柬埔寨经济概况 宏观经济 根据世界银行数据,GDP增速连续9年保持在7%以上,2019年GDP为270.9亿美元,增速为7.1%,人均GDP为1643美元。 中柬经贸合作 2013-2019 年中柬双边贸易额(数据来源:中国商务部、海关总署) 中国是柬埔寨第一大贸易伙伴、进口来源国及外资来源国。2013—2019年,中柬双边贸易额从37.7亿美元快速增长到94.3亿美元,年均增速超过25%。2018年,中国对柬直接投资流量为7.78亿美元,截至2018年末投资存量为59.74亿美元。中资企业在柬投资领域十分广泛,主要涉及电力能源、通信电信、水泥建材、房地产、金融、航空物流、酒店旅游、工程承包、纺织服装、烟草、医药、基础设施、农业、批发零售等领域。 多双边经贸协定 1999年,柬埔寨加入东盟。作为东盟成员,柬埔寨签署了一系列区域投资协定,包括《东盟全面投资协定》《东盟—香港投资协定》《东盟—印度投资协定》《东盟—中国投资协定》和《东盟—韩国投资协定》等。2003年,柬埔寨成为世界贸易组织(WTO)成员。 柬埔寨与27个国家签订了双边投资条约,分别为奥地利、孟加拉国、白俄罗斯、中国、克罗地亚、古巴、捷克、朝鲜、法国、德国、匈牙利、印度、日本、科威特、老挝、马来西亚、荷兰、巴基斯坦、菲律宾、韩国、俄罗斯、新加坡、瑞士、泰国、土耳其、阿联酋和越南。2020年7月,中国与柬埔寨完成自由贸易协定谈判,中国将是第一个与柬埔寨签署自贸协定的国家。此外,柬埔寨与韩国、印度及英国的自贸协定谈判也在积极筹备中。 营商环境 (1)世界银行评价:根据世界银行发布的《2020年营商环境报告》,柬埔寨得分53.8分,在190个经济体中排名第144位,在东盟十国中排在老挝(154位)和缅甸(165位)前面。 (3)吸收外资基本情况:柬埔寨吸收外资的优势主要体现在实行对外开放的自由市场经济政策,经济活动高度自由化;美国、欧盟、日本等国家和地区给予普惠制待遇(GSP);劳动力资源丰富,成本较低,人口红利明显。在上述优势的带动下,2016—2018年,柬埔寨吸收外商直接投资年均增速在10%以上。根据柬埔寨国家银行发布的报告,2019年,柬埔寨吸收外商直接投资36亿美元,同比增长12%。 境外经贸合作区 生产要素 二、柬埔寨吸收外资政策法规 市场准入 (1)鼓励投资行业:创新和高科技产业、创造就业机会、出口导向型、旅游业、农工业及加工业、基础设施及能源、各省及农村发展、环境保护、在依法设立的特别开发区投资。 企业税收 (1)税收制度:实行全国统一的税收制度,采取属地税制。1997年《柬埔寨王国税法》和2003年《柬埔寨王国税法修正法》为柬埔寨税收制度提供了法律依据。一般而言,外国投资者作为中型纳税人或大型纳税人进行税务申报。柬埔寨税务总局于2020年9月正式实行全面网上报税。 外资企业获得土地的规定 外资优惠政策 柬埔寨投资优惠政策可分为合格投资项目优惠政策、经济特区优惠政策、特定行业优惠政策。 合格投资项目是获得柬埔寨发展理事会或省、市投资委员会颁发最终注册证书(Final Registration Certificate,FRC)的税收优惠投资项目。 (2)经济特区鼓励政策:免征增值税、开发商土地特许、特别海关程序。 (3)特定行业优惠政策:如对农业原料及农业机械实行进口关税减征或免征;根据《柬埔寨王国投资法修正法实施细则》,农业和农用工业领域的合格投资项目可以免征3年利润税;只要最终产品出口,服装厂进口生产投入环节的增值税免征;服装、纺织品、鞋类出口企业,免征其进口配套生产资料和设备的增值税,其上游企业进口的生产资料和设备也免征增值税;电信基础服务免缴关税,但不免缴利润税;天然气、石油勘探及全部矿产开采项目(包括石油、天然气开采的供应基地)免缴关税,但不免缴利润税。