全球工业机器人巨头的竞争及发展战略解析

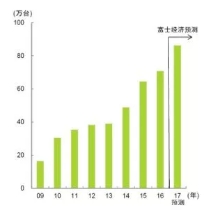

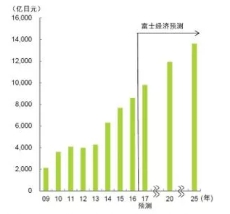

综观全球机器人市场,伴随着日本和欧洲劳动力人口的减少,中国等新兴市场国家劳动力成本的不断上涨以及对产品品质需求的不断提升,机器人市场规模呈现显著增长之势,2014年之前一直保持两位数的增幅。今后上述背景因素的影响仍将持续发酵,全球机器人市场规模有望进一步扩张。

图1 全球机器人市场规模年度走势(数量和金额)

一、全球机器人市场发展情况

1.从行业需求来看:汽车和半导体等电子设备对机器人的需求增长显著

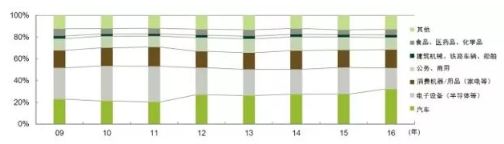

从不同行业对工业机器人的需求来看,汽车以及电子设备(半导体等)领域增长显著。其他行业对机器人的需求也一直呈攀升之势。

图2 各行业对机器人的需求构成情况(数量)

2.从工业机器人类型来看:驱动型和组装、搬运型机器人最受青睐

从各行业所需要的机器人的类型来看,驱动型机器人、组装和搬运型机器人使用最多。焊接和涂装用机器人在汽车行业的需求不断提升,清洁和搬运型机器人则在电子设备行业广泛使用。

3.从工业机器人的地域分布来看:中国等亚洲市场成为增长动力

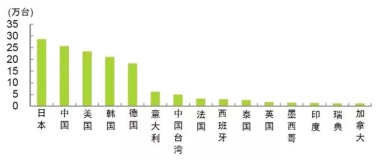

从工业机器人市场的地域分布来看,日本的工业机器人保有量位居全球第一,其中一个重要原因就是劳动力人口的不断减少。对于日本的制造业而言,要想维持较高的生产率,就不得不进行节约劳动力的革命,因此政府开始大力推动机器人的使用。而目前中国也面临着劳动力人口减少的情况,加上劳动力成本的大幅攀升,以及对于提升产品品质需求的扩大,中国目前的工业机器人保有量仅次于日本,位居全球第二。2011~2016年,中国工业机器人的市场规模扩大了3倍以上。

图3 主要国家工业机器人保有量排名(前15个国家(地区))

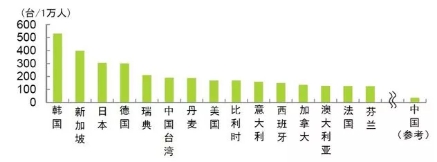

2013~2016年,中国工业机器人密度从2013年的25台/万人增至2016年的68台/万人,居全球第23位。中国政府打算在2020年之前使中国成为全球前十大自动化程度最高的国家之一,为此,到2020年,中国工业机器人的密度将提升至150台/万人。因此,中国的工业机器人市场仍有较大的增长潜力。从中国工业机器人的使用行业分布来看,汽车领域的使用量占比超过20%,今后仍有望继续增加,而且其他行业的需求增长也值得期待。总体来看,亚洲市场已成为全球工业机器人市场增长的动力。

图4 主要国家工业机器人密度排名(前15个国家(地区))

二、全球工业机器人巨头的竞争情况和未来的发展战略

从全球主要工业机器人制造商的销售情况来看,ABB、发那科、川崎重工、安川电机和库卡位居前五之列。而今后这些巨头的发展战略主要包括以下方面:继续开拓各行业对于工业机器人的市场需求,并提高销售额;高度关注和占领具有高成长性的中国市场;通过开发人机合作机器人进一步扩大工业机器人的使用领域;应对物联网(IoT)的快速发展所带来的挑战。

据预测,到2020年,全球工业机器人的市场规模将增至1110亿美元。中国自2013年起成为世界上最大的工业机器人消费市场,并保持至今。根据国际机器人协会(IFR)测算,到2020年,中国工业机器人的销售额有望从2016年的34亿美元增至58.9亿美元,年均复合增速约14.72%。在政策引领与需求扩张影响下,国内工业机器人企业通过加强自主研发或是推进产学研合作,踏上了快速成长之路。

表1 全球主要工业机器人制造商销售额前五位排名情况 (单位:亿日元)

|

排名 |

制 造 商 |

机器人相关销售额 |

|

1 |

ABB(瑞士) |

8881 |

|

2 |

发那科(日本) |

1900 |

|

3 |

川崎重工(日本) |

1552 |

|

4 |

安川电机(日本) |

1400 |

|

5 |

库卡(德国) |

1165 |

表2 全球主要工业机器人制造商未来研发和生产基地战略(◎为生产基地)

|

|

ABB |

发那科 |

川崎重工 |

安川电机 |

库卡 |

|||||

|

研发 |

生产 |

研发 |

生产 |

研发 |

生产 |

研发 |

生产 |

研发 |

生产 |

|

|

日本 |

○ |

○ |

◎ |

◎ |

◎ |

◎ |

◎ |

◎ |

|

|

|

中国 |

○ |

◎ |

|

|

|

○ |

○ |

○ |

|

○ |

|

美国 |

|

|

|

○ |

|

|

○ |

|

|

|

|

欧洲 |

◎ |

○ |

|

|

|

|

○ |

|

◎ |

◎ |

表3 全球主要工业机器人制造商的未来产品战略(◎为主力产品,○为其他产品)

|

制造商 |

焊接、涂装用机器人 |

组装、搬运型机器人 |

清洁、搬运型机器人 |

||||||

|

电弧 焊接 |

点焊 |

涂装 |

标量 |

小型 垂直 |

垂直 多关节 |

与人 协作 |

玻璃 基材 |

晶元 传输 |

|

|

ABB |

○ |

○ |

○ |

○ |

○ |

◎ |

○ |

|

|

|

发那科 |

○ |

◎ |

○ |

|

○ |

○ |

○ |

|

|

(续)

|

制造商 |

焊接、涂装用机器人 |

组装、搬运型机器人 |

清洁、搬运型机器人 |

||||||

|

电弧 焊接 |

点焊 |

涂装 |

标量 |

小型 垂直 |

垂直 多关节 |

与人 协作 |

玻璃 基材 |

晶元 传输 |

|

|

川崎重工 |

○ |

○ |

○ |

|

○ |

○ |

○ |

|

|

|

安川电机 |

◎ |

○ |

○ |

|

○ |

○ |

○ |

○ |

○ |

|

库卡 |

○ |

○ |

○ |

|

○ |

◎ |

○ |

|

|

但由于长期以来在核心技术方面的滞后,我国工业机器人产业依然存在着不少的短板,包括关键零部件受制于人、品牌实力较为薄弱以及行业专业人才匮乏等等。与德国、日本等国家的机器人品牌相比,我国国产机器人在系统集成和应用端优势较大,但机器人本体和核心零部件方面与国际巨头的差异仍然较大,市场份额与上述“五巨头”相比仍存在明显差距。

表4 全球五大工业机器人制造商的中国市场战略

|

制 造 商 |

进军中国市场情况 |

|

ABB |

1995年:在中国成立子公司; |

|

2005年:开始在中国生产工业机器人; |

|

|

2006年:将机器人事业本部移至中国 |

|

|

发那科 |

1992年:在中国成立子公司; |

|

目前尚未建立生产和研发基地 |

|

|

川崎重工 |

2006年:在中国成立子公司; |

|

2015年:开始在中国生产工业机器人 |

|

|

安川电机 |

1994年:在中国成立子公司; |

|

2013年:开始在中国生产工业机器人 |

|

|

库卡 |

2000年:在中国成立子公司; |

|

2013年:开始在中国生产工业机器人 |

(本文部分图表源自富士经济及三井住友银行)

(机工情报研究员 王珊珊)