全球产业发展潮流与高成长领域解析

日前,日本知名智库三井物产战略研究所以彭博社数据库为基础,通过分析全球市值排名前3000家企业的行业分布、增长和变化情况,就全球产业发展潮流以及高成长领域进行了分析。从全球顶级企业的市值变化情况看,当前全球产业发展趋势,包括消费品制造商、零售商和消费者服务在内的“to C产业”的存在感正在显著提升。而在“to C产业”中,包括“医疗保健设备/服务”在内的医疗/健康相关企业的市值增长尤其显著,这意味着该行业作为“高成长”领域需要保持高度关注。

一、“顶级”企业总市值2012年以来直线上涨

全球市值前3000家“顶级”企业的总市值在2008年雷曼危机后一度出现骤降,但自2009年重拾增势,并在2012年后直线上涨。截至2017年底,排名前3000位的企业的总市值约为66万亿美元(见图1)。然而,从不同产业的情况来看,市值增长则存在较大差异,其中也能够看出各产业目前的现状以及该产业未来期望值之间存在的差异。

图1 全球市值排名前3000位的企业总市值年度走势

数据来源:三井物产战略研究所根据彭博社数据库制作而成

二、“to C产业”异军突起

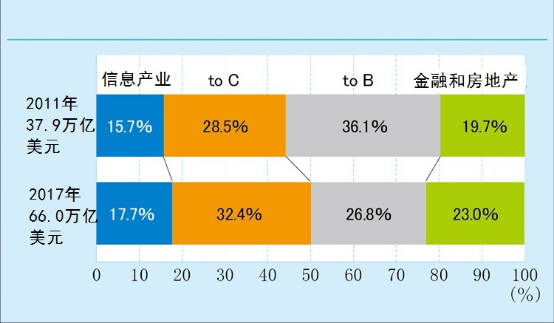

经受了“雷曼危机”的冲击,全球3000家“顶级”企业的总市值从2009年开始触底回升,截至2017年底,3000家企业的总市值已增至2011年的1.7倍。本文将这3000家“顶级”企业大致分为以下4个类别:①信息产业(软件、服务、设备、基础设施);②“to C产业”(消费品、零售、消费者服务);③“to B产业”(原材料、资本货物、资源、企业服务);④金融和房地产业(见图2)。

从上述4类行业的市值变化来看,截至2017年底,信息产业、“to C产业”和金融房地产业的总市值均增至2011年底的约2倍,而且均超过同期平均水平(1.7倍)。而相比之下,“to B产业”仅增至1.3倍,远低于平均水平。从同时期4类产业的市值构成变化来看,“to B产业”下降了9.3个百分点,而“to C产业”增长了3.9个百分点。由此可见,“to C产业”在所有产业中的“存在感”明显提升(见图3)。

图2 市值排名前3000家企业的分行业总市值年度走势

数据来源:三井物产战略研究所根据彭博社数据库制作而成

图3 市值前3000家企业的分行业总市值构成变化情况

数据来源:三井物产战略研究所根据彭博社数据库制作而成

企业市值的变化可以从该企业目前的盈利能力和外界对其的期望值(包括未来的风险)进行分析。对每个企业/行业的未来预期可以通过股价除以年度每股盈余的PER(市盈率)这一指标来衡量。在排除一些特殊因素以及对企业过度预期导致的泡沫情况之后,可以看出,企业的利润增长和PER之间存在适度正相关,这也意味着企业盈利能力的变化成为影响其未来增长预期的重要因素(见图4)。

图4 上市企业的分行业纯利润增长情况

注:红线为市值前3000家企业的平均市盈率

数据来源:三井物产战略研究所根据彭博社数据库制作而成

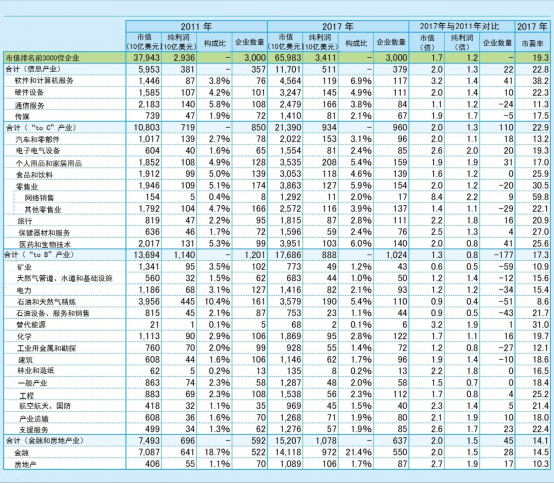

从图4可以看出,在所有行业中,全球市值前10位企业中,最具成长性的企业包括4家“软件和计算机服务”企业,分别是阿里巴巴(截至2017年底市值排名第二位)、微软(第三位)、脸书(第五位)和腾讯(第六位)。截至2017年底,上述4家企业的合计净利润增至2011年的1.4倍、市值增至3.2倍、市盈率达到38.2,在所有行业中均居首位。而这一趋势并不限于3000家“顶级”企业的范围。除上述4家企业以外,在同一时间段,所有“软件和计算机服务”企业的合计净利润增至2011年的1.4倍、市值增至2.0倍、市盈率达到22.3,同样远高于全产业平均水平。而综观整个信息产业,上市企业的合计纯利润增至2011年的1.3倍、市值增至2.0倍、市盈率为22.8,也高于全产业平均水平。

此外,从“to C产业”来看,“零售”和“医疗保健设备与服务”成为纯利润增幅较小但市盈率偏高的行业,而“电子电气设备”和“个人用品和家庭用品”则成为纯利润增长显著但市盈率偏低的行业。从整个“to C产业”来看,截至2017年底,企业的纯利润增至2011年的1.3倍、市值增至2.0倍、市盈率为22.9,均高于全产业平均水平。

从“to B产业”的表现来看,相比2011年,截至2017年底,企业纯利润出现减少的行业很多,这其中降幅最为显著的就是“石油和天然气精炼”和“矿业”,企业市盈率分别为8.6和10.9。从整个“to B产业”来看,2002年以后,伴随着全球化以及资源价格飙升所刺激的业务扩大,企业的市值也在大幅增长,但在雷曼危机之后,2010年以来一直在低点徘徊。

就“金融”和“房地产”而言,尽管企业的净利润大幅增长,但市盈率仍处于2010年前半期的低位,也意味着外界对该行业的未来预期值较低。截至2017年底,全球“顶级”企业中“金融”和“房地产”企业的市值增至2011年的2.0倍,但到目前为止净利润增长乏力。另一方面,在“金融”中的决算服务以及消费者融资领域,企业的净利润增至2011年的1.3倍、市值增至2.7倍、市盈率达到23.9,均高于全产业平均水平。需要指出的是,该领域主要是涉及了“to C产业”。

三、“to C产业”的现状

近年来,从存在感不断提升的“to C产业”的细分领域来看,与消费者有直接联系的“零售”企业的净利润增至2011年的1.2倍、市值增至2.0倍。这其中,亚马逊、阿里巴巴,Netflix、京东等购物网站表现尤为突出。网络零售企业的市值已增至2011年的8.4倍,市盈率达到59.8,表明投资者对其未来发展具有高度预期。另一方面,实体店为主的其他零售企业的市值增至2011年的1.4倍,市盈率为22.1,在“to C产业”中评价最低。沃尔玛作为全球最大的零售连锁企业也不例外,截至2017年底,其市值为2011年的1.4倍,但市盈率仅为17.2,低于零售企业的平均水平。

另一方面,消费品制造商的表现也优于实体店为主的零售企业。尤其是“电气和电子设备”企业的纯利润增至2011年的2.0倍、市值增至2.6倍,显示出高增长态势。“个人用品和家居用品”企业的纯利润也增至2011年的1.9倍,市值增至1.9倍。其中,任天堂等玩具游戏制造商的纯利润增至1.2倍、市值增至2.7倍,市盈率也高达54.6,今后也成为高成长领域。

此外,“汽车及零部件”企业的净利润增至2011年的1.1倍,市值增至2.0倍,但市盈率仅为13.2,在整个“to C产业”处于极低的水平。从其中顶级企业的市盈率来看,丰田汽车仅为10.5,而大众、戴姆勒和宝马的市盈率甚至低于10.0。当前,各国都在实施电动汽车“转向”政策,加上“共享”这一新消费形式的出现,汽车及零部件制造的前景受到诸多不确定性因素的制约和影响,从而影响了其未来的市场评估。

市值排名前3000位企业的分行业总市值和纯利润变化情况

数据来源:三井物产战略研究所根据彭博社数据库制作而成

四、高成长的“医疗/健康”相关行业

在“to C产业”中,外界对医疗保健和健康有关的行业的前景具有高度期望值。主要由美国企业占领的排名前列的“医疗保健设备与服务”企业的净利润增至2011年的1.3倍、市值增至2.5倍,市盈率达到27.0。此外,虽然“制药和生物技术”企业的净利润仅为2011年的0.8,但市值增至2.0倍,市盈率更是达到25.6,显示出其高期待值。

在服装和日用品、娱乐休闲产品领域,包括联合利华、欧莱雅、雅诗兰黛在内的家居用品和化妆品制造商,虽然在市值排名前3000位的企业中仅有29家,但其净利润增至2011年的2.1倍、市值增至2.0倍。耐克、阿迪达斯、VF等8家体育用品制造商的总市值增至2011年的2.3倍,市盈率高达30.0。

由此可见,今后,需要对拥有较高期待值的医疗卫生领域的大型企业的发展动向保持高度关注,其业务范围也将扩大至更多行业。而为了能够“捕捉”这些高成长领域,需要打破工业框架的限制,进行更精确的分析,才能洞悉全球产业发展的潮流。

(机工智库研究员 王珊珊编译)